La nueva ley contra el fraude fiscal, al detalle

El 10 de julio de 2021 entró en vigor la Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal. Esta nueva ley contra el fraude fiscal llega con el objetivo de actualizar el marco legal sobre evasiones fiscales según el contexto actual, derivado de la aparición de nuevas herramientas digitales con las que se han producido numerosas defraudaciones.

Esta normativa sigue la línea de lo que ya se había establecido en otros países de la Unión Europea e incluye interesantes novedades, además de regular los diferentes tipos de impuestos tal como te explicamos más abajo.

Las novedades de la ley contra el fraude fiscal

Uno de los puntos más llamativos de la normativa es la sustitución del término «paraísos fiscales» por «jurisdicciones no cooperativas». Este cambio no es ninguna novedad, pues se basa en los parámetros establecidos en las leyes internacionales.

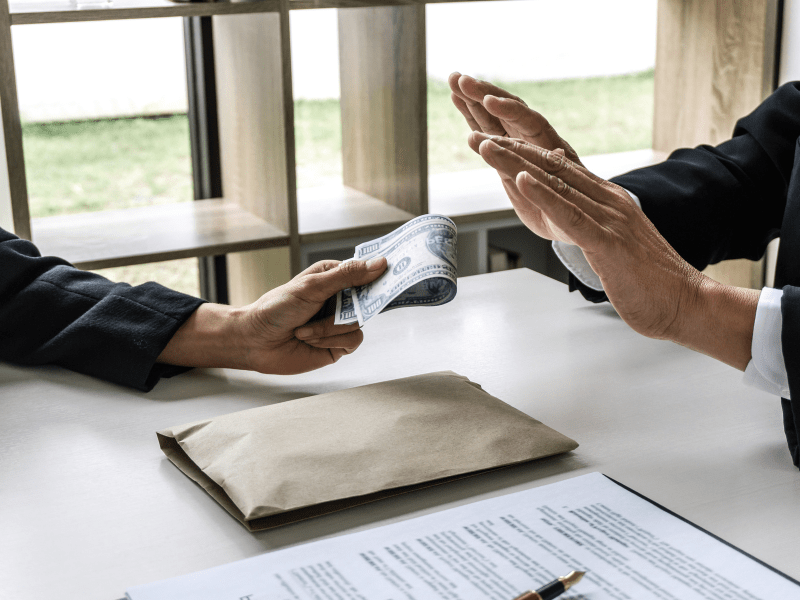

Los pagos en efectivos también experimentan cambios importantes, pues a partir de ahora solo se permitirá un abono máximo de 1.000 euros si una de las partes actúa como empresario.

En cuanto a las apuestas, la ley contra el fraude fiscal que ha entrado en vigor establece medidas para prevenir la manipulación de las competiciones deportivas.

Actualizaciones incluidas en la ley

Impuesto sobre la Renta de las Personas Físicas

La adquisición de bienes mediante contrato o pacto debe subrogarse en un plazo de cinco años desde la celebración del acuerdo.

Impuesto sobre sociedades

Se incluyen nuevos tipos de renta que pueden entrar a formar parte de este impuesto:

- Aquellas derivadas de operaciones de arrendamiento financiero o acciones relacionadas con compañías de seguros.

- Rentas bancarias.

- Otras actividades financieras.

En el caso de producirse un traslado de activos con una imposición salida de otro país de la UE, su valor fiscal será el designado en España siempre y cuando no se refleje el valor de mercado.

Además, será posible aplicar el tipo de gravamen del 1 % en el caso de las sociedades de inversión de capital variable (SICAV).

Impuesto sobre el Patrimonio

Este caso incluye la novedad del procedimiento para valorar los seguros de vida si el tomador no puede realizar su derecho de rescate.

Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados

La base imponible pasa de valor real a valor de mercado. También incluye la regulación de las compras a particulares por parte de los comerciantes de oro y joyería.

Impuesto de Sucesiones y Donaciones

Al igual que en el impuesto anterior, la nueva ley contra el fraude fiscal ha modificado el valor real por el valor de mercado.

Impuesto sobre el Valor Añadido

La nueva ley contra el fraude fiscal pretende prevenir las interpretaciones incorrectas que provoquen desfalcos, con un énfasis especial en los casos de responsabilidad tributaria.

Mercado de valores

La disposición al valor real en la valoración de bienes inmuebles se sustituye por el valor de referencia a efectos del Impuesto de Transmisiones Patrimoniales.

Como puedes comprobar, esta ley contra el fraude fiscal incide en varias ramas del Derecho como son Civil, Mercantil y Financiero. En Morón y Montero Abogados estamos especializados en los tres ámbitos, por lo que podemos resolver tus dudas y ejercer los trámites necesarios para presentar las reclamaciones necesarias en términos fiscales.

Juan David Morón Rubio ha sido beneficiario del Fondo Europeo de Desarrollo Regional cuyo objetivo es promover el desarrollo tecnológico, la innovación y una investigación de calidad; garantizar un mejor uso de las tecnologías de la información y conseguir un tejido empresarial más competitivo y gracias al que ha conseguido la Implantación de SEO para una página web propia en internet para mejorar la competitividad de su negocio a través de la incorporación de nuevas tecnologías. Esta acción ha tenido lugar durante el ejercicio 2019. Para ello ha contado con el apoyo del Programa TICCámaras de la Cámara de Comercio Industria, Servicios y Navegación de Sevilla.

Juan David Morón Rubio ha sido beneficiario del Fondo Europeo de Desarrollo Regional cuyo objetivo es promover el desarrollo tecnológico, la innovación y una investigación de calidad; garantizar un mejor uso de las tecnologías de la información y conseguir un tejido empresarial más competitivo y gracias al que ha conseguido la Implantación de SEO para una página web propia en internet para mejorar la competitividad de su negocio a través de la incorporación de nuevas tecnologías. Esta acción ha tenido lugar durante el ejercicio 2019. Para ello ha contado con el apoyo del Programa TICCámaras de la Cámara de Comercio Industria, Servicios y Navegación de Sevilla.

{kind=link}